間接部門特化の転職エージェント

私が上場子会社の経理職への転職した時、実際に利用したエージェントでMS-Japanというエージェントがあります。このエージェントは間接部門の求人に特化しており、経理職へ転職を考えている方にお勧めします。(利用実績があります。)経理職の年収を上げるには現職で頑張るより、転職をした方が達成しやすいです。

まずは転職エージェントと連絡を取り、履歴書、職務経歴書を作成することから始めます。転職経験者であれば理解していただけますが、職務経歴書は常に更新を続け、理不尽な目に遭ったり、リストラを勤務先が始めたら、いつでも転職活動を開始できるように準備しましょう。

求職者のエージェント利用料金は無料です。

こんにちは。多くの企業で会計帳簿をつけるとき、消費税を税抜処理を採用している会社が多いと思う。なぜなら、固定資産を資産計上するか否か、交際費であるかの判定で税抜処理で判定した方が、節税になるからです。ただ、この税抜処理は会計ルールに沿って考えるとNGでしょう。理由を書いていく。

企業は、客から消費税を預かる法的義務は無い

(課税の対象)

https://elaws.e-gov.go.jp/document?lawid=363AC0000000108

第四条 国内において事業者が行つた資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三項において同じ。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。以下この章において同じ。)には、この法律により、消費税を課する。

税理士試験の消費税法を勉強したことがる人ならおなじみ、予備校の理論サブノートにも書かれている通り、消費税の納税義務者は「事業者」です。納税義務者は「消費者」でないです。そんなのは当然のことだ。

消費税法の条文を読むとわかるが、消費税法上に、入湯税や住民税のような「特別徴収義務者」の記載はない、要は誰から徴収して事業者が一時的に税金を預かり、それを国に納税することは、どこにも書いてない。本当にどこにも書いてないのです。ということは客から消費税を預かる義務は無いのだから売上計上時に、売上勘定と仮受消費税勘定に分けるのはおかしい。

ちなみに、入湯税は入浴客から入湯税を、鉱泉浴場の経営者が客から預かり、それを市区町村に納める義務があります。この預り金は、当然預かっている。入湯税は鶴岡市のウェブサイトから引用した。

入湯税は、鉱泉浴場での入湯行為(入浴)に対し課税されます。つまり、

https://www.city.tsuruoka.lg.jp/zeikin/nyutozei/tax-nyutoh.html#:~:text=%E7%B4%8D%E7%A8%8E%E7%BE%A9%E5%8B%99%E8%80%85,%E7%B4%8D%E3%82%81%E3%82%8B%E3%81%93%E3%81%A8%E3%81%AB%E3%81%AA%E3%82%8A%E3%81%BE%E3%81%99%E3%80%82

鉱泉浴場を利用する方が入湯税を納める納税義務者となります。

通常、入湯客が支払う温泉施設の入場料や宿泊料と一緒に、鉱泉浴場の経営者等に納めることになります。

税金を払う者と、納める者が異なる税金を、間接税と呼ぶが、入湯税は間接税でしょう。入湯税の免税規定は無い。それを認めることは、客から預かった入湯税を温泉経営者自身のポケットにいれることで税金横領だからです。入湯税以外もゴルフ場利用税が間接税ですね。

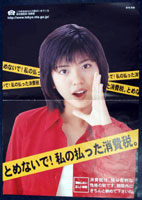

この納税義務者が誰なのか? で判断すると消費税は間接税ではなく、直接税でしょう。否定しようがない。だって消費税法に「納税義務者は事業者」とかかれているからです。ということは以下のポスターは嘘八百となる。消費者に消費税の納税義務は無い。消費者には「お前が勝手に消費税を払っている」と主張しているだけです。一般人より税法に詳しい税務署の人間でも。この程度の知識しかないんでしょう。

観光客に販売した物品の消費税還付

消費者は、消費税の納税義務は無い。これは外国人観光客も例外ではない。彼らが免税店で商品を購入しても、観光客は店に対して、消費税の納税義務は無いのだから、当然、律義に払う外国人は無い。そうなると、どうやって外国人に還付をするのか?「 還付 」という言葉である以上、還付を受けるためには消費税を払わないといけないのだが、いつ外国人が(納税義務が無い)消費税を払うのか?

店が納税した消費税を、納税義務が無い外国人に還付するのか?そんなのはおかしいでしょう。

総額主義の原則に反する

会計帳簿を作成するときに、「会計上のルール」というものがあり、その中の一つに「総額主義の原則」というものがある。

下記は損益計算書の総額主義の原則です。

総額主義の原則とは、費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならないとする企業会計原則の損益計算書原則です。

https://www.kzei.or.jp/contents/tax_accounting/2012/10/sougakushugi.html#:~:text=%E7%B7%8F%E9%A1%8D%E4%B8%BB%E7%BE%A9%E3%81%AE%E5%8E%9F%E5%89%87%E3%81%A8,%E6%90%8D%E7%9B%8A%E8%A8%88%E7%AE%97%E6%9B%B8%E5%8E%9F%E5%89%87%E3%81%A7%E3%81%99%E3%80%82

同一取引先に対する、売上と仕入を相殺してはいけません。なぜなら「取引規模が分からなくなってしまうから」です。

下記は貸借対照表の総額主義の原則です。

貸借対照表の総額主義とは、資産と負債を総額で記載するという考え方です。

https://business.ntt-east.co.jp/service/ohs/column/account-principle/#:~:text=%E8%B2%B8%E5%80%9F%E5%AF%BE%E7%85%A7%E8%A1%A8%E3%81%AE%E7%B7%8F%E9%A1%8D%E4%B8%BB%E7%BE%A9%E3%81%A8%E3%81%AF%E3%80%81%E8%B3%87%E7%94%A3%E3%81%A8,%E8%A1%A8%E3%81%AB%E8%A1%A8%E7%A4%BA%E3%81%97%E3%81%BE%E3%81%99%E3%80%82

資産と負債を直接相殺して、貸借対照表から除外してはいけない点に注意します。

たとえば、同時に発生した売掛金と買掛金を相殺して純額だけを表示すると、

資産や負債の状態を正確に把握できません。

資産と負債は個別に集計し、それぞれ貸借対照表に表示します。

同一取引先に対する、売掛金と買掛金を相殺して貸借対照表には表示してはいけません。この会計ルール(総額主義の原則)ですが、資産負債勘定、収益費用勘定を相殺してはいけないと言っているが、仮払消費税と費用勘定を相殺すること、仮受消費税と収益勘定を相殺することもNGのはずです。なぜなら経済活動の取引規模を適切に把握できなくなるからです。

適切な経営成績が見れない

収益勘定の一部を仮受消費税、費用勘定の一部を仮払消費税とすることで、適切な収益、費用が見れない。税引前利益(損失)は税込・税抜処理、どちらを採用しても金額は変わりませんが、売上総利益、営業利益が大きく変わります。税抜処理を採用していて、輸出売上が大きい(消費税が免除される売上が多いほど)会社が、税込処理を採用すると、売上総利益が大きく落ちます。

要は本業で全然儲けていないけど、消費税の経理処理方法を税抜を採用することで、会社がもうかっているように偽装することができる問題点がある。明らかな総額主義に反することなんだけど、公認会計士協会が、このことに対する意見を聞いたことが無い。

財務諸表を税込経理で作成してください。

上場企業勤めの経理マンが、この記事を見ているか分からないけど税抜処理で財務諸表を作成することを辞めてもらっていいですか?理由は適切な売上総利益、営業利益が把握できなくなるからです。総額主義の原則に反しているし、消費税を預かる義務が無い企業が「あたかも消費税を預かっているような金額の記載方法」は、真実性の原則に反しているし、適切な経営成績が把握できなくて株主も判断を誤ります。

消費税法を勉強したことがあるもの言う株主に突き上げを食らう前に、財務諸表の作成前提を修正した方が良いですよ。どうみたって「消費税に預かる」という概念は無いし、消費税を負担しているのは事業者です。

税抜処理は消費税をコストとして認識できない

税抜処理時、消費税の納税額は、 仮払消費税 ー 仮受消費税 = 未払消費税をとして納税額 として計算する。この仮払、仮受消費税は資産、負債勘定、要は貸借対照表の科目として計上されるため、消費税の納税額を費用認識ができない。

ちなみに税込経理として消費税処理をすると、支払消費税は、租税公課や支払消費税という勘定科目として処理されるため損益計算書上に表示されます。要は、税抜経理で帳簿を付けると、会社を運営するうえで適切な利益率が把握できなくなる事態を招きます。おまけに法人税等と消費税等が会社に課されているので日本の重税っぷりが良く理解できるようになりますよ。

消費税の申告書を作成していると理解できるのですが、消費税申告書に支払った消費税、預かった消費税額を記入する箇所はありません。(輸入申告時に支払った消費税額を記入するところはある。)この消費税というのは、消費税課税売上 ー 消費税課税売上 という金額に、 10/110を乗じた金額が納税額なんだけど、法人事業税の付加価値割と算出方法と大差が無いんだよね。こちらは当然、租税公課として損益計算書に記載される。計算方法に大差が無い税金なんだけど、勘定科目が扱い異なる税金です。消費税を第二法人税と言っている人がいるけど、その通りなんだよね。